黄峥眼中的“反向保险”:拼多多商业模式与区块链的隐秘关联

拼多多创始人黄峥的商业思考远比外界对其“低价砍一刀”的刻板印象更为深邃。在《把资本主义倒过来》一文中,黄峥系统阐述了一个核心观点:拼多多的本质并非简单的电商平台,而是一门关于“确定性”的“反向保险”生意。

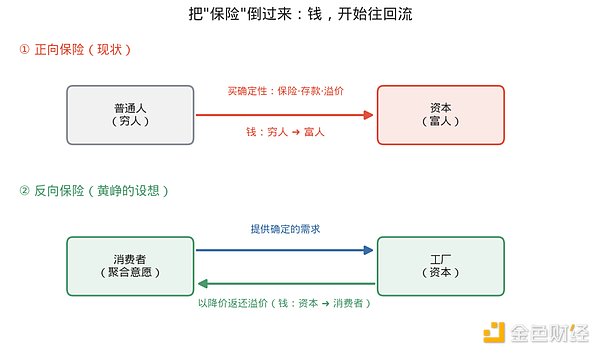

资本主义的流向:谁在承担不确定性?

黄峥首先剖析了资本流动的底层逻辑。他指出,财富之所以持续向富人聚集,核心原因在于富人承担了社会中的“不确定性”。生老病死、失业大病等风险事件,对每个人发生的概率相近,但其冲击力截然不同。对穷人而言,一次风险就可能导致经济崩溃;对富人来说,这只是资产负债表上一次可计算的波动。

因此,穷人愿意支付溢价来购买“确定性”——通过购买保险、接受低息储蓄、甚至为“一手交钱一手交货”的安心感支付更高商品价格。资金便由此从下向上流动,这是传统资本主义“正”向的运作方式。

拼多多的颠覆:让普通人向资本出售确定性

黄峥提出的问题是:能否将这一过程“倒过来”,让普通消费者集体向资本出售“确定性”?

难点在于个体的承诺缺乏价值。在传统电商中,消费者可以随意下单、取消,反悔成本几乎为零。商家不得不将这种不确定性带来的成本——如库存风险、资金占用——计入定价,最终转嫁给消费者。

黄峥犀利地指出:“你的行为,被当成了一个统计波动,而不是一句必须兑现的承诺。”拼多多的“拼团”与“限时”模式,正是为了解决这一问题而生。其核心逻辑是:通过技术手段,在消费者犹豫之前,将成千上万人同一时刻的“购买意向”锁定,汇聚成一笔确定性的巨额订单。

工厂因此获得了“产出来一定卖得掉”的确定性,从而敢于将原本用于应对风险的成本(溢价)转化为价格折扣返还给消费者。资金实现了部分“倒流”。这正是黄峥定义的“反向保险”模式。

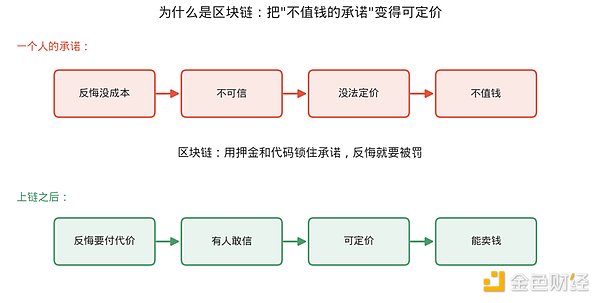

区块链:实现“反向保险”标准化的关键拼图

在文章临近结尾处,黄峥笔锋一转,提出了一个关键问题:要将这种“反向保险”模式产品化、标准化、货币化,需要依赖去中心化的机制来防止欺诈,形成良币驱逐劣币的循环。他继而发问:“区块链,是不是就天生是为这种‘反向保险’而生的?”

这一问,点明了电商与区块链看似遥远实则内在的关联。“反向保险”最大的症结在于“普通人的承诺不值钱”——它缺乏成本、难以可信、无法定价。而区块链技术,尤其是智能合约,恰好对症下药。

通过智能合约,消费者的购买承诺可以与一笔押金绑定。一旦反悔,押金将被自动扣除并产生惩罚。这使得“想买”第一次成为一种需要付出代价、且能被强制执行的“真承诺”。工厂基于此安排生产,信任成本极大降低。简而言之,区块链将信任的建立,从依赖人或机构的信誉,转变为依赖公开、透明、不可篡改的规则。

从拼多多到比特币:两条创造确定性的道路

顺着黄峥的思路延伸,比特币作为区块链最经典的应用,提供了另一个观察“确定性”的样本。比特币的确定性根植于其总量恒定、算法公开、规则不可篡改的特性。法币的确定性依赖于发行机构的人为克制(人治),而比特币的确定性则由代码规则冷酷无情地保障(法治)。

由此看来,创造确定性存在两条路径:一条是“拼多多路径”——通过聚合海量分散的个体意愿,利用规模效应强行碾平不确定性;另一条是“比特币路径”——通过将规则彻底编码固化,从源头杜绝人为干预的可能性。两者皆有代价:前者在一定程度上限制了个人选择的自由度(需遵守团购规则),后者则牺牲了规则在特殊情况下的弹性。

黄峥的思考揭示,在数字经济时代,电商平台与加密货币虽然在应用场景上迥异,但在解决信任、承诺与确定性等根本经济问题上,却共享着相似的技术哲学与逻辑终点。这为理解未来商业与金融的融合趋势提供了富有启发的视角。